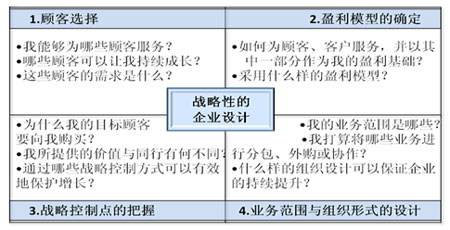

[═Čė░ų«┤░Ž¹Žó]

į┌┤¾Ų┴─╗Ų┤Įė╩ął÷(ch©Żng)Ż¼DLP║═LCDā╔┤¾╩ął÷(ch©Żng)ų«ķgĄĮĄū╩Ū╩▓├┤Ėé(j©¼ng)ĀÄ(zh©źng)ĻP(gu©Īn)ŽĄŻ┐▀@éĆ(g©©)įÆŅ}Å─╚ź─ĻĄĮĮ±─Ļę╗ų▒▒╗╚╦Į“Į“śĘĄ└Ż¼ŲõīŹ(sh©¬)į┌▀@ā╔éĆ(g©©)╩ął÷(ch©Żng)╔ŽŲ¾śI(y©©)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)ĘĮ╩Įėą║▄┤¾▓╗═¼ĪŻā╔┤¾╩ął÷(ch©Żng)ųž»BėąŽ▐,╩ął÷(ch©Żng)į÷┴┐Ė„ėąžĢ½I(xi©żn)ĪŻį┌╔Ž░ļ─ĻĄ─┤¾Ų┴─╗Ų┤Įė╩ął÷(ch©Żng)Ż¼DLPĪóLCD╚į╚╗▒Ż│ųÅŖ(qi©óng)ä┼Ą─į÷ķL(zh©Żng)ä▌(sh©¼)Ņ^Ż¼PDPät└^└m(x©┤)ū▀Ž“▀ģŠē╗»ĪŻī”(du©¼)ė┌▀@ā╔éĆ(g©©)░l(f©Ī)š╣ųąĄ─╩ął÷(ch©Żng)Ż¼śI(y©©)ā╚(n©©i)│÷¼F(xi©żn)┴╦ę╗ĘN┬Ģ궯¼ėą╚╦šJ(r©©n)×ķDLPĪóLCD╩ął÷(ch©Żng)ųž»B▌^Ė▀Ż¼╠žäe╩Ūį┌┐žųŲ╩ę╩ął÷(ch©Żng)Ė▀Č╚ųž»BŻ¼ę“┤╦Ż¼Č■š▀Ėé(j©¼ng)ĀÄ(zh©źng)ø_═╗║▄┤¾ĪŻ

ĪĪ

ā╔┤¾╩ął÷(ch©Żng)Ż║ųž»BėąŽ▐ ╩ął÷(ch©Żng)į÷┴┐Ė„ėąžĢ½I(xi©żn)

į┌╔Ž░ļ─ĻĄ─┤¾Ų┴─╗Ų┤Įė╩ął÷(ch©Żng)Ż¼DLPĪóLCD╚į╚╗▒Ż│ųÅŖ(qi©óng)ä┼Ą─į÷ķL(zh©Żng)ä▌(sh©¼)Ņ^Ż¼PDPät└^└m(x©┤)ū▀Ž“▀ģŠē╗»ĪŻī”(du©¼)ė┌▀@ā╔éĆ(g©©)░l(f©Ī)š╣ųąĄ─╩ął÷(ch©Żng)Ż¼śI(y©©)ā╚(n©©i)│÷¼F(xi©żn)┴╦ę╗ĘN┬Ģ궯¼ėą╚╦šJ(r©©n)×ķDLPĪóLCD╩ął÷(ch©Żng)ųž»B▌^Ė▀Ż¼╠žäe╩Ūį┌┐žųŲ╩ę╩ął÷(ch©Żng)Ė▀Č╚ųž»BŻ¼ę“┤╦Ż¼Č■š▀Ėé(j©¼ng)ĀÄ(zh©źng)ø_═╗║▄┤¾ĪŻ

░┤šš▀@ĘN▀ē▌ŗ═Ųī¦(d©Żo)Ž┬╚źŻ¼╬ęéāĢ■(hu©¼)Ą├│÷ę╗éĆ(g©©)┼c¼F(xi©żn)īŹ(sh©¬)├¼Č▄Ą─ĮY(ji©”)šōĪŻĪ░Į³3─ĻŻ¼DLPõN┴┐▒Ż│ų├┐─ĻĮėĮ³3│╔Ą─į÷ķL(zh©Żng)╦┘Č╚ĪŻLCDõN┴┐ŲĮŠ∙╦┘Č╚│¼▀^DLP╩ął÷(ch©Żng)10éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻĪ▒Ż©ŖWŠSū╔įā•2010Ż®ĪŻ┴Ēō■(j©┤)ŖWŠSū╔įā蹊┐ł¾(b©żo)Ėµ▒Ē├„Ż¼Į±─ĻLCDĄ─į÷ķL(zh©Żng)┬╩īóĖ▀▀_(d©ó)123%Ż¼│╩▒¼░l(f©Ī)╩Įį÷ķL(zh©Żng)Ż¼▀h(yu©Żn)▀h(yu©Żn)Ė▀ė┌DLPĄ─į÷ķL(zh©Żng)┬╩ĪŻ╚ń╣¹▀@ā╔éĆ(g©©)╩ął÷(ch©Żng)šµĄ─ėą║▄┤¾Ą─ųž»BŻ¼ęįLCD╚ń┤╦┤¾Ą─į÷ķL(zh©Żng)Ę∙Č╚Ż¼DLP╩ął÷(ch©Żng)Š═Ģ■(hu©¼)▒╗LCD┤¾┴┐ŪąĖŅŻ¼Ė³šä▓╗╔Žį÷ķL(zh©Żng)┴╦ĪŻ

’@╚╗Ż¼▀@ā╔éĆ(g©©)╩ął÷(ch©Żng)▓ó▓╗Ė▀Č╚ųž»BĪŻį┌š{(di©żo)Č╚╩ę╩ął÷(ch©Żng)Ą─ųąĖ▀Č╦▓┐ĘųŻ¼DLPĄ─ų„┴„Ąž╬╗╚į╚╗ĘĆ(w©¦n)╣╠ĪŻLCDätį┌ęĢŅl▒O(ji©Īn)┐ž╩ął÷(ch©Żng)┤¾’@╔Ē╩ųĪŻ

ā╔┤¾ę“╦žŻ║æ¬(y©®ng)ė├ąĶŪ¾┼c┘Å┘I─▄┴”▓╗═¼╩╣╚╗

ār(ji©ż)Ė±Ą─£pĘ©ą¦æ¬(y©®ng)

LCD×ķ╩▓├┤į÷ķL(zh©Żng)▀@├┤┐ņŻ┐ę╗┤¾įŁę“╩Ūār(ji©ż)Ė±Ą─Ž┬ĮĄ╝ż░l(f©Ī)┴╦╩ął÷(ch©Żng)ą┬Ą─ąĶŪ¾ĪŻLCDŲ┤Įė«a(ch©Żn)ŲĘÅ─äé═ŲŽ“╩ął÷(ch©Żng)ĄĮ¼F(xi©żn)į┌Ż¼ār(ji©ż)Ė±ęčĮø(j©®ng)Ž┬ĮĄ┴╦60%ęį╔ŽŻ¼▀@śO┤¾ĄžØMūŃ┴╦╩ął÷(ch©Żng)Ą─ąĶŪ¾ĪŻ▀@Š═Ž±╩ųÖC(j©®)ūŅįń═ŲŽ“╩ął÷(ch©Żng)Ģr(sh©¬)Ż¼┘u1╚fČÓį¬ę╗▓┐Ż¼║▄ČÓ╚╦▒M╣▄ėąė├╩ųÖC(j©®)Ą─ąĶ꬯¼Ą½ø]ėąų¦ĖČ─▄┴”Ż¼╩ął÷(ch©Żng)ėąŽ▐Ż¼¼F(xi©żn)į┌╩ųÖC(j©®)ār(ji©ż)Ė±Ž┬üĒ┴╦Ż¼║▄ČÓ╚╦Č╝─▄┘I╔Ž╩ųÖC(j©®)Ż¼╩ął÷(ch©Żng)ę╗Ž┬ūėŠ═Ę┼┤¾┴╦ĪŻį┌LCDār(ji©ż)Ė±Ė▀Ģr(sh©¬)Ż¼ŅÖ┐═ėąŽļĘ©ø]ąąäė(d©░ng)ĪŻLCDār(ji©ż)Ė±¼F(xi©żn)į┌ĮĄ┴╦įSČÓŻ¼▀^╚źėąąĶꬥ½ų¦ĖČ─▄┴”╩▄Ž▐Ą─ė├æ¶Ż¼ę▓─▄ė├╔ŽLCD┴╦ĪŻ

┘Å┘I┴”Ą─ā╔śOĘų╗»

╩ął÷(ch©Żng)Ą─ā╔śOĘų╗»ĪŻėą║▄║├ų¦ĖČ─▄┴”Ą──Ūę╗▓┐Ęųė├æ¶Ż¼Ė³įĖęŌ┘Å┘Iį÷ųĄĄ─«a(ch©Żn)ŲĘ║═Ę■äš(w©┤)Ż¼╔§ų┴į┌╔Ž░ļ─Ļ│÷¼F(xi©żn)┴╦ė├æ¶į┌▀^╚ź▓╗╩╣ė├DLPĄ─ĄžĘĮŻ¼ę▓╩╣ė├DLPĄ─ŪķørŻ¼▒╚╚ńė├üĒū÷ą┼Žó░l(f©Ī)▓╝Ż¼▒M╣▄ė├æ¶Ģ■(hu©¼)×ķ┤╦ų¦ĖČĖ³ČÓĄ─┘M(f©©i)ė├ĪŻ▀@ėą³c(di©Żn)ŅÉ╦Ųė┌Ė▀Č╦Ž¹┘M(f©©i)ŲĘ╩ął÷(ch©Żng)Ą─ŅÖ┐═Ż¼╦¹éā╩ūŽ╚┐┤ųžĄ─╩Ū╔╠ŲĘĄ─Ė▀ŲĘ┘|(zh©¼)╝░ŲõŽ¾š„ār(ji©ż)ųĄŻ¼┘M(f©©i)ė├╩ŪŲõ┤╬┐╝æ]Ą─ĪŻDLPĄ─ŅÖ┐══©│ŻČ╝╩Ūē┼öÓŲ¾śI(y©©)Ą╚Ī░┤¾æ¶Ī▒Ż¼╦¹éāīŹ(sh©¬)┴”įĮüĒįĮÅŖ(qi©óng)Ż¼┘Å┘I┴”ę▓ļSų«į÷┤¾ĪŻŽÓĘ┤Ż¼Ą═Č╦╩ął÷(ch©Żng)ār(ji©ż)Ė±įĮüĒįĮĄ═Ż¼┴┐ę▓įĮüĒįĮ┤¾ĪŻ▀@ėą³c(di©Żn)Ž±Ž¹┘M(f©©i)ŲĘ╩ął÷(ch©Żng)Ą─┤¾▒Ŗ╩ął÷(ch©Żng)Ż¼╔╠ŲĘ═¼┘|(zh©¼)╗»Ż¼Ž¹┘M(f©©i)š▀ĻP(gu©Īn)ūó╔╠ŲĘĄ─īŹ(sh©¬)ė├╣”─▄Ż¼ār(ji©ż)Ė±ę¬▒Ńę╦Ż¼╩╣ė├š▀öĄ(sh©┤)┴┐²ŗ┤¾ĪŻ▀@═Ųäė(d©░ng)┤¾Ų┴─╗Ų┤Įė╩ął÷(ch©Żng)Ż¼ār(ji©ż)Ė±Ė▀Ą─įĮüĒįĮĖ▀Ż¼Ą═Ą─įĮüĒįĮĄ═ĪŻ▀@ĘN¼F(xi©żn)Ž¾Å─╚ź─Ļę╗ų▒čė└m(x©┤)ĄĮĮ±─Ļ╔Ž░ļ─ĻĪŻ

æ¬(y©®ng)ė├ąĶŪ¾Ż¼ļyęį┐ńįĮĄ─Ī░°Ö£ŽĪ▒

ŽÓī”(du©¼)ė┌┘Å┘I┴”ę“╦žŻ¼ė├æ¶Ą─æ¬(y©®ng)ė├ąĶŪ¾Ė³╩ŪŲõ▀xō±«a(ch©Żn)ŲĘĄ─øQČ©ąįĄ─ę“╦žĪŻ

LCDŻ║Ī░┐ĻūėĪ▒Ą─ļyŅ}ĪŻė╔ė┌LCD▀ģ┐p▌^┤¾Ż¼Ģ■(hu©¼)į┌LCDŲ┤Įėē”╔ŽŻ¼│÷¼F(xi©żn)Į³╦Ųė┌ę╗ŚlĪ░┐ĻūėĪ▒┤¾ąĪĄ─ė░ūėĪŻ╚ń╣¹░č╦³ė├ė┌Į╗═©ųĖō]š{(di©żo)Č╚Ż¼▀@ą®Ī░┐ĻūėĪ▒Š═║▄┐╔─▄║═Ų┴─╗╔Ž’@╩ŠĄ─Į╗═©Ī░ŠĆĪ▒╗ņį┌ę╗ŲŻ¼╚ń╣¹ė├ė┌ļŖ┴”š{(di©żo)Č╚Ą╚Ż¼▀@ą®Ī░┐ĻūėĪ▒║▄╚▌ęū┼cļŖ┬ĘłD╗ņŽ²ĪŻ▀@ūīĖ▀Č╦ė├æ¶ļyęįĮė╩▄LCDŲ┤Įėē”ĪŻDLP▒╚LCDĖ³─▄ØMūŃĖ▀Č╦ė├æ¶Ą─ę¬Ū¾ĪŻį┌DLPŲ┤Įėē”╔ŽŻ¼Ų┤┐pų╗ėąĪ░├▐ŠĆĪ▒┤¾ąĪŻ¼į┌▀h(yu©Żn)╠ÄÄū║§┐┤▓╗│÷üĒŻ¼«ŗ├µŠ═─▄ē“═Ļš¹Ąž’@╩Š│÷üĒĪŻę“┤╦Ż¼▒M╣▄DLPĄ─ār(ji©ż)Ė±▒╚LCDĖ▀Ż¼Ą½Ė▀Č╦ė├æ¶▀Ć╩Ū▓╗Ģ■(hu©¼)╔ߌēDLPĪŻ┐é▓╗─▄ę“?y©żn)ķę╗ŚlĪ░┐ĻūėĪ▒

ī¦(d©Żo)ų┬Į╗═©ųĖō]╗“š▀ļŖ┴”š{(di©żo)Č╚╩¦š`░╔ĪŻLCDį┘▒Ńę╦Ż¼ę▓▓╗▀m║Žė┌▀@ĘNīŻśI(y©©)æ¬(y©®ng)ė├ĪŻĖ³║╬ørŻ¼Ė▀Č╦ė├æ¶ėąūŃē“Ą─ų¦ĖČ─▄┴”ĪŻLCDätį┌ī”(du©¼)’@╩Šę¬Ū¾▓╗Ė▀Īó─▄į╩įSĪ░┐ĻūėĪ▒┤µį┌Ą─ųąĪóĄ═Č╦╩ął÷(ch©Żng)šęĄĮ┴╦ė├╬õų«ĄžĪŻ

ā╔┤¾─Ż╩ĮŻ║▓╗─▄Ų½ļxĄ─╩ął÷(ch©Żng)ęÄ(gu©®)┬╔

×ķ╩▓├┤┤╦Ū░LCD╩ął÷(ch©Żng)ø]ėąDLPų„┴„ÅS╔╠Ż┐╩Ūā╔éĆ(g©©)╩ął÷(ch©Żng)Ą─Įø(j©®ng)ĀI(y©¬ng)╠ž³c(di©Żn)║═╔╠śI(y©©)─Ż╩Į▓╗═¼╦∙øQČ©Ą─ĪŻ

ąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)Ą─ęÄ(gu©®)┬╔

DLPĄ─Įø(j©®ng)ĀI(y©¬ng)╠ž³c(di©Żn)╩ŪĖ▀├½└¹ĪóĖ▀│╔▒ŠĪóĄ═┴„▐D(zhu©Żn)Ż╗Č°LCD╩ął÷(ch©Żng)Ą─Įø(j©®ng)ĀI(y©¬ng)╠ž³c(di©Żn)╩ŪĄ═├½└¹ĪóĄ═│╔▒ŠĪóĖ▀┴„▐D(zhu©Żn)Ż¼│╔▒Š┼cą¦┬╩╩ŪĻP(gu©Īn)µIĪŻ▀@╩ŪąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)Ą─ęÄ(gu©®)┬╔Ż¼╚ń╣¹Ų¾śI(y©©)Ų½ļx▀@śėĄ─ąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)▒Š┘|(zh©¼)Ż¼ė├ū÷DLP╩ął÷(ch©Żng)Ą─╩ųĘ©╚źū÷LCD╩ął÷(ch©Żng)Ż¼▒žīó╩▄ĄĮ╩ął÷(ch©Żng)¤oŪķĄ─æ═┴PĪŻ

▓╗═¼Ą─╔╠śI(y©©)─Ż╩Į

ė╔┤╦ą╬│╔ā╔┤¾╩ął÷(ch©Żng)▓╗═¼Ą─▀\(y©┤n)ū„─Ż╩ĮĪŻį┌DLP╩ął÷(ch©Żng), ═■äō(chu©żng)į┌×ķDLPė├æ¶Ę■äš(w©┤)Ģr(sh©¬)Ż¼Ū░Ų┌┼cė├涣Ž═©┐╔─▄Ģ■(hu©¼)╗©╔ŽÄūéĆ(g©©)į┬╔§ų┴░ļ─Ļęį╔ŽĢr(sh©¬)ķgŻ¼╔Ņ╚ļĄž┴╦ĮŌė├æ¶Ą─ąĶŪ¾Ż¼į┘Įoė├æ¶╠ß╣®┴┐╔ĒČ©ū÷Ą─æ¬(y©®ng)ė├ĮŌøQĘĮ░ĖŻ¼ų▒ĄĮė├æ¶═Ļ╚½ØMęŌŻ¼ļS║¾į┌░▓čb║═ŠSūo(h©┤)ĘĮ├µĖ³╩Ū╠ß╣®Ī░╬ÕąŪ╝ē(j©¬)Ę■äš(w©┤)Ī▒ĪŻ×ķ┤╦Ż¼į┌čą░l(f©Ī)╔ŽŠ▐Ņ~═Č╚ļŻ¼Į±─Ļ═■äō(chu©żng)Ą─čą░l(f©Ī)═Č╚ļ┐╔─▄▀_(d©ó)ĄĮ1éĆ(g©©)ā|ĪŻĮ©┴ó┴╦śI(y©©)ā╚(n©©i)ūŅ²ŗ┤¾Ą─õN╩█ŠW(w©Żng)Įj(lu©░)┼cĘ■äš(w©┤)łF(tu©ón)ĻĀ(du©¼)Ż¼ęį─▄╝░Ģr(sh©¬)Ąž×ķė├æ¶╠ß╣®ų▄ĄĮĄ─Ę■äš(w©┤)ĪŁĪŁ

LCDÅS╔╠ätŽŻ═¹į┌ę╗Č©Ģr(sh©¬)ķgā╚(n©©i)┼cĖ³ČÓĄ─ė├æ¶▀M(j©¼n)ąąĮ╗ęūŻ¼╝ė┐ņ┴„▐D(zhu©Żn)Ż¼═©▀^ū▀┴┐üĒ½@Ą├└¹ØÖ(r©┤n)ĪŻėąą®Ų¾śI(y©©)Ģ■(hu©¼)ū▀Ž“┴Ēę╗éĆ(g©©)śOČ╦Ż║Ų¼├µūĘŪ¾ū▀┴┐ĪŻÅ─Į±─Ļ╔Ž░ļ─ĻüĒ┐┤Ż¼╩ął÷(ch©Żng)═¼┘|(zh©¼)╗»Ėé(j©¼ng)ĀÄ(zh©źng)▒╚▌^ć└(y©ón)ųžŻ¼ė╔ė┌╦∙ėąę║Š¦Ų┤ĮėŲ¾śI(y©©)Ą─║╦ą─Ų„╝■ę║Š¦├µ░ÕüĒį┤Š═─Ū├┤Äū╝ęŻ¼▀M(j©¼n)žøŪ■Ą└║═ār(ji©ż)Ė±Č╝ŽÓ▓Ņ▓╗┤¾Ż¼ÅS╔╠ėųŽļČÓ│÷žøŻ¼ė┌╩ŪŻ¼ę╗ą®ÅS╔╠Š═╩╣╩ųČ╬üĒĮĄĄ═│╔▒Š╝ė┐ņū▀┴┐Ż¼╔§ų┴│÷¼F(xi©żn)┴╦▓╗š²«ö(d©Īng)Ėé(j©¼ng)ĀÄ(zh©źng)╩ųČ╬Ż¼╚ńĪ░░čĄ═┴┴Ų┴«ö(d©Īng)Ė▀┴┴Ų┴┘uĪ▒Ą╚ĪŻ▀@į┌DLP╩ął÷(ch©Żng)╩Ū▓╗ĖęŽļŽ¾Ą─ĪŻLCD╩ął÷(ch©Żng)ÅS╔╠▒ŖČÓŻ¼┤¾ąĪČÓ▀_(d©ó)200ėÓ╝ęŻ¼╩ął÷(ch©Żng)ŽÓī”(du©¼)╗ņüyŻ¼╝ėäĪ┴╦╩ął÷(ch©Żng)Ą─É║ąįĖé(j©¼ng)ĀÄ(zh©źng)ĪŻ

æ(zh©żn)┬įąįŲ¾śI(y©©)įO(sh©©)ėŗ(j©¼)

ßśī”(du©¼)▀@ĘN¼F(xi©żn)Ž¾Ż¼╬ęć°(gu©«)ų°├¹īW(xu©”)š▀╚A─Ž└Ē╣ż┤¾īW(xu©”)╣ż╔╠╣▄└ĒīW(xu©”)į║ĻÉ┤║╗©Į╠╩┌į°Ėµš]Ż║Ī░ųąć°(gu©«)ėą▓┐ĘųųąąĪŲ¾śI(y©©)┤µį┌ų°╔·┤µå¢Ņ}╩Ūę“?y©żn)ķ╦¹éāĄ─╦╝ŠSĘĮ╩Į▓╗╩Ūæ(zh©żn)┬įąį╦╝ŠS─Ż╩ĮĪŻ╦∙ų^æ(zh©żn)┬įĄ─╦╝ŠS─Ż╩Į╩ŪŻ║ū÷╩▓├┤Īó▓╗ū÷╩▓├┤║═Ų¾śI(y©©)ūį╝║ę¬ū÷╩▓├┤Ż¼▀@ę¬║▄ŪÕ╬·ĪŻĪ▒ę“┤╦Ż¼╦²╠ßąčĮø(j©®ng)ĀI(y©¬ng)š▀éā▓╗─▄║÷ęĢĪ░æ(zh©żn)┬įąįĄ─Ų¾śI(y©©)įO(sh©©)ėŗ(j©¼)Ī▒

Ż©╚ńłD1Ż®ĪŻ▀@═¼śėųĄĄ├╬ęéā┤¾Ų┴─╗Ų┤ĮėŲ¾śI(y©©)╚ź╦╝┐╝Ż¼▒╚╚ńŻ¼╚ń║╬ßśī”(du©¼)DLP║═LCDā╔┤¾╩ął÷(ch©Żng)▀M(j©¼n)ąąæ(zh©żn)┬įąįĄ─įO(sh©©)ėŗ(j©¼)ĪŻ

ĪĪ

|

|

ę╗┤¾┌ģä▌(sh©¼)Ż║Ī░ŽĄĮy(t©»ng)æ(zh©żn)Ī▒Ą─▌^┴┐

ŽĄĮy(t©»ng)æ(zh©żn)

▀@╩Ūę╗ĘNŠ▀ėąæ(zh©żn)┬į║═ŽĄĮy(t©»ng)╦╝┐╝Ą─Ų¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)ĪŻų°├¹╣▄└ĒīW(xu©”)╝ę¹£┐╦Ā¢•▓©╠žį°Įø(j©®ng)╠ßąč╬ęéāŻ║╚½Ū“╗»Ą─▀^│╠Ż¼ūīĖé(j©¼ng)ĀÄ(zh©źng)Ą─ęÄ(gu©®)─Żė·üĒė·┤¾,Č°Ūęė·üĒė·Å═(f©┤)ļsĪŻį┌▀@śėę╗éĆ(g©©)Łh(hu©ón)Š│ųąŻ¼Ų¾śI(y©©)▓╗į┘─▄ē“å╬¾wū„æ(zh©żn)Ż¼═¼Ģr(sh©¬)ę▓▓╗į┘─▄ē“æ{ĮĶå╬éĆ(g©©)ę¬╦ž½@Ą├│╔╣”Ż¼Ą½╬ęéā╩ŪʱŠ▀éõ┴╦┤¾ęÄ(gu©®)─Żū„æ(zh©żn)Ą─ŽĄĮy(t©»ng)─▄┴”Ż┐

ūįų„ŲĘ┼Ų═■äō(chu©żng)į┌▀@ĘĮ├µ▒Ż│ųų°└õņoĄ─Ņ^─XŻ¼═■äō(chu©żng)į┌╝╝ąg(sh©┤)╔ŽŽÓ«ö(d©Īng)╚½├µŻ¼Ė³ČÓ┴╦╩ņŽżųąć°(gu©«)╩ął÷(ch©Żng)Ą─ā×(y©Łu)ä▌(sh©¼)ĪŻ▀@╩╣═■äō(chu©żng)į┌ųąć°(gu©«)DLP╩ął÷(ch©Żng)Ą─š¹¾wĘ▌Ņ~▀b▀bŅI(l©½ng)Ž╚ė┌Ųõ╦³╚╬║╬ŲĘ┼ŲĪŻį┌DLP╩ął÷(ch©Żng)Ż¼═■äō(chu©żng)┤╦Ū░ę╗ų▒┤¾ČÓ▓╔ė├éĆ(g©©)▒Ŗ╩ął÷(ch©Żng)ĀI(y©¬ng)õNŻ¼╝»ųąį┌▓┐ĘųąąśI(y©©)Ż¼×ķ─Ūą®Ė▀Č╦Ą─ėą║▄ÅŖ(qi©óng)ų¦ĖČ─▄┴”Ą─ė├æ¶╠ß╣®ßśī”(du©¼)ąįĄ─«a(ch©Żn)ŲĘ┼cĘ■äš(w©┤)ār(ji©ż)ųĄŻ¼└²╚ńļŖ┴”ĪóĮ╚┌║═ÅVļŖĄ╚ĪŻ▓╗╚źĖ▀ĪóųąĪóĄ═Č╦╩ął÷(ch©Żng)═©│įŻ¼▒▄├Ō┴╦ī”(du©¼)ŲĘ┼Ųār(ji©ż)ųĄĄ─é¹║”ĪŻę“?y©żn)ķŲĘ┼Ųę╗Ą®ū÷Ą═Ż¼į┘Žļ═∙Ž“╔Žū÷│╔Ė▀Č╦ŲĘ┼ŲŠ═śOŲõ└¦ļyŻ¼ųąć°(gu©«)╩ųÖC(j©®)║═╝ęļŖąąśI(y©©)×ķ┤╦Į╗┴╦░║┘FĄ─īW(xu©”)┘M(f©©i)Ż¼į°Įø(j©®ng)ėąŽ─ą┬╩ųÖC(j©®)ū÷▀^▀@ĘN┼¼┴”Ż¼ĮKęį╩¦öĪ╩š?q©½ng)÷ĪŻ═¼Ģr(sh©¬)Ż¼╣½╦ŠĖ„ĘN╩ął÷(ch©Żng)ĀI(y©¬ng)õN╩ųČ╬Š∙├„┤_Ę■äš(w©┤)ė┌─┐ś╦(bi©Īo)╩ął÷(ch©Żng)Ż¼╚ń╔Ųė┌ū÷Ī░Ė▀Č╦ś╦(bi©Īo)ŚUĪ▒śõ┴óąąśI(y©©)ś╦(bi©Īo)£╩(zh©│n)Ż¼▓╔╚Ī┤·└Ē╔╠ųŲīóõN╩█═Ō░³Ą╚ĪŻ

LCD╩ął÷(ch©Żng)Š▀ŠC║ŽīŹ(sh©¬)┴”š▀īóä┘│÷

į§śė▓┼─▄į┌LCD╩ął÷(ch©Żng)ä┘│÷Ż┐▒M╣▄į┌┤¾▒Ŗ╩ął÷(ch©Żng)ār(ji©ż)Ė±Ėé(j©¼ng)ĀÄ(zh©źng)▒╚▌^ųžę¬Ż¼Ą½į┌«ö(d©Īng)Ū░200ČÓ╝ęÅS╔╠╗ņæ(zh©żn)Ą─LCD╩ął÷(ch©Żng)Ż¼ār(ji©ż)Ė±æ(zh©żn)ģs▒╗×Eė├┴╦Ż¼ī¦(d©Żo)ų┬ę╗ą®Ų¾śI(y©©)į┌čą░l(f©Ī)╔Ž═Č╚ļ¤o┴”Ż¼«a(ch©Żn)ŲĘ┼cĘ■äš(w©┤)ŲĘ┘|(zh©¼)Ž┬ĮĄĪŁĪŁ╚ń┤╦╝▒╣”Į³└¹Ż¼▀@ą®Ų¾śI(y©©)─▄ū▀ČÓ▀h(yu©Żn)Ż┐šµš²─▄ä┘│÷Ą─Ų¾śI(y©©)Ż¼▀ĆąĶę¬į┌«a(ch©Żn)ŲĘŲĘ┘|(zh©¼)║═Ę■äš(w©┤)╔Ž▒Ē└’╚ńę╗Ż╗▓╗āHŽ“┐═æ¶┘uŲ┴Ż¼▀Ć─▄╠ß╣®ŽĄĮy(t©»ng)║¾┼_(t©ói)Ą─╠Ä└Ē─▄┴”Īó▀\(y©┤n)ė├ĮŌøQĘĮ░ĖŻ╗Š▀ėą═Ļ╔ŲĄ─õN╩█ŠW(w©Żng)Įj(lu©░)┼cīŻśI(y©©)╗»Ą─õN╩█łF(tu©ón)ĻĀ(du©¼)Ż¼ęįØMūŃčĖ╦┘ū▀┴┐Ą─Įø(j©®ng)ĀI(y©¬ng)ę¬Ū¾Ą╚ĪŻ

─┐Ū░─▄ū÷ĄĮ▀@ą®Ą─Ų¾śI(y©©)▓ó▓╗ČÓĪŻūŅĮ³š²╩Į▀M(j©¼n)╚ļLCD╩ął÷(ch©Żng)Ą─═■äō(chu©żng)╩Ū▒╗śI(y©©)Įń┐┤║├Ą─ŲĘ┼Ųų«ę╗ĪŻĄ½═■äō(chu©żng)ę▓├µ┼Rų°š¹║Ž╝╚ėą╝╝ąg(sh©┤)┼cĀI(y©¬ng)õNŻ¼ęį╝░ßśī”(du©¼)LCD╩ął÷(ch©Żng)Ą─Įø(j©®ng)ĀI(y©¬ng)äō(chu©żng)ą┬Ą─å¢Ņ}ĪŻ═■äō(chu©żng)×ķ┤╦│÷╩ų▓╗Ę▓Ż¼═Č┘Y9000ČÓ╚fŻ¼ĮMĮ©īŻśI(y©©)łF(tu©ón)ĻĀ(du©¼)Ą╚Ż¼Ī░▀@śėū÷▓╗āHį┌ė┌▒ŻūC╬ęéā─▄░┤ššLCD╩ął÷(ch©Żng)╠ž³c(di©Żn)╚źķ_š╣śI(y©©)äš(w©┤)Ż¼═¼Ģr(sh©¬)Ż¼ę▓▒ŻūC╬ęéā«ö(d©Īng)Ū░Ą─ų„śI(y©©)DLP▓╗╩▄┤╦ė░ĒæŻ¼└^└m(x©┤)×ķDLPė├æ¶╠ß╣®īŻśI(y©©)Ą─«a(ch©Żn)ŲĘ┼cĘ■äš(w©┤)ĪŻĪ▒

═■äō(chu©żng)ŲĮ░Õ«a(ch©Żn)ŲĘ▓▀äØ┐é▒O(ji©Īn)Ūfąl(w©©i)śsŽ╚╔·įÅßī═■äō(chu©żng)▀@śėū÷Ą──┐Ą─ĪŻ

═■äō(chu©żng)╦Ų║§▓╔ė├┴╦ų„ŲĘ┼ŲŽ┬ęįśI(y©©)äš(w©┤)ŲĘ┼Ųģ^(q©▒)ĘųĄ─ĀI(y©¬ng)õN─Ż╩ĮŻ¼ęį╝╚└¹ė├ų„ŲĘ┼ŲĄ─ā×(y©Łu)ä▌(sh©¼)Ż¼ėų╩╣Ė„śI(y©©)äš(w©┤)ŲĘ┼Ų─▄į┌ūį╝║Ą─śI(y©©)äš(w©┤)ŅI(l©½ng)ė“└’╚źĮ©┴ó¬Ü(d©▓)╠žār(ji©ż)ųĄĪŻ

ļSų°Ų┤ĮėąąśI(y©©)Ą─╔╠ė├╗»▀M(j©¼n)│╠Ą─╝ė╦┘Ż¼╩ął÷(ch©Żng)ī”(du©¼)DLP║═LCD┤¾Ų┴─╗ąĶŪ¾Ģ■(hu©¼)įĮüĒįĮ┤¾Ż¼Ą½ÖC(j©®)Ģ■(hu©¼)▓╗╩ŪšlČ╝┐╔ęįūźūĪŻ¼─▄├ōĘfČ°│÷Ą─Ż¼┐ų┼┬ę▓Š═╩Ū─Ūą®į┌ūį╝║śI(y©©)äš(w©┤)ŅI(l©½ng)ė“Į©┴óŲ¬Ü(d©▓)╠žār(ji©ż)ųĄĄ─ŲĘ┼ŲĪŻ

ĪĪ |